2018年12月期第4四半期ゲンティン・マレーシアでは、収益が25.1億リンギットとわずかに1%減少したものの、純利益は64%増の7億540万リンギット、調整後EBITDAは12%増の7億4850万リンギットにのぼった。

調整後EBITDAの改善は、リゾートワールドNYCの収益増加によって米国とバハマでのレジャーおよびホスピタリティ事業の調整後EBITDAが増加したことがその理由となった。

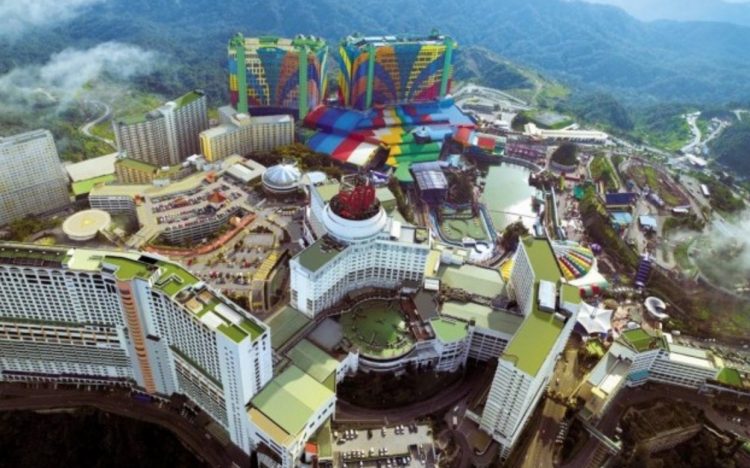

同社のマレーシアの旗艦施設、リゾーツ ワールド ゲンティン(RWG)では、収益が約1%増の17億リンギット、調整後EBITDAは3%減の5億8220万リンギットとなった。同社は、RWGがEmpire by Zouk、Zouk Club、The VOID、そしてスカイロポリス・ファンランドの屋内テーマパークなど多数の新しいアトラクションを立ち上げたことで、その期間の稼働率が98%に上り、約660万人が訪れたことに言及した。

英国とエジプトでは、プレミアムマス部門でのホールド率の低下と売上高の減少によって、グループの事業での収益が14%減、調整後EBITDAは3%減のそれぞれ4億2660万リンギット、6210万リンギットとなった。

米国とバハマでは、グループの事業は収益が12%増の3億4300万リンギット、そして調整後EBITDAは2倍以上となる9200万リンギットにのぼった。

ゲンティン・マレーシアの2018年全体としての業績は、収益が6%増の99.3億リンギット、そして調整後EBITDAは30%増の28.7億リンギットとなった。しかしながら、同グループはマシュピー・ワンパノアグ部族が発行した約束手形への投資で減損損失183万リンギットを計上したために、その年の純損失が8630万リンギットにのぼった。

声明の中でゲンティン・マレーシアは、マレーシアで課税が決定している新しいカジノ税と進行中のRWGの屋外テーマパークを巡る訴訟についてのグループ関連の問題にも関わらず、レジャーおよびホスピタリティ産業での成長の可能性について前向きな見方を崩していないと述べた。

ゲンティンは「屋外テーマパークの開発計画とオプションは、進行中の法的手続きのさなかに見直しが行われている。グループはこれまでと変わらず、成長への取り組みとしてRWGの屋外テーマパークに力を注いでいく」と語った。